厚生年金に加入している会社員(第二号被保険者)と、国民年金のみに加入している自営業・フリーランス(第一号被保険者)とでは将来受けとることができる老齢年金に大きな差があります。

20歳~60歳まで国民年金にしか加入していない人が受け取れる年金は満額で年間78万100円(以下78万円)、一方 厚生年金加入者は納めた年金保険料にもより異なりますが、平均すると年間174万円(月額14万5000円)です。

- 男性の第二被保険者(厚生年金)の年金受給額:平均19万円

- 女性の第二被保険者(厚生年金)の年金受給額:平均10万円

第一号被保険者からは年金格差に対する不安から納める年金の増額を希望する声がある一方で、年金の納付率が芳しくない状況のなかで一律に大幅な値上げは難しいため、創設されたのが国民年金基金制度です。

現実に起きている老後1800万円問題

私の試算では、単純に計算して国民年金を完納した人は約1480万円、厚生年金を40年間納めた人は納めた金額により異なりますが、約3300万円の金融資産を保有しているのと同様と考えます。

第二の人生のスタートラインに立った時点で既に1820万円の差があります。

この差を埋めるには現役時代に1820万円貯金するしかありませんが容易なことではありません。

国民年金基金の必要性

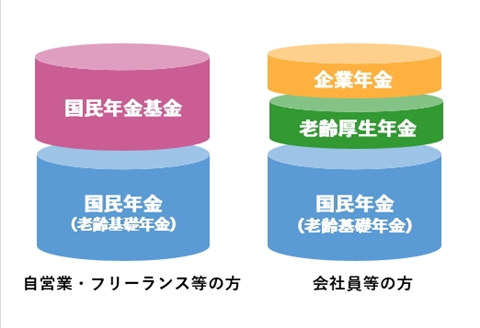

国民年金基金は老後の年金格差を解消するため国民年金(老齢基礎年金)に上乗せした年金を受給するための公的年金制度です。

国民年金基金連合会(https://www.npfa.or.jp/system/about.html)

厚生労働省が公表している平成30年(2018年)の簡易生命表によると、日本人の平均 寿命は、男性81.25歳、女性87.32歳で、世界的にもトップクラスです。現役引退後の生活が長いだけに若いうちから、計画的に老後に備えることが必要です。

第一被保険者は受けとることができる年金の上限が分かっているのですから、その金額で生活ができるかを考えれば自ずと必要性が分かると思います。

国民年金基金を勧める理由

国民年金基金が創設された当初は、予定利率が5.5%というとても好条件でしたが、予定利率は年々下がり続け現在は1.5%まで下がっています。

【予定金利の推移】

- 1991年:予定利率 5.5%

- 1995年:予定利率 4.75%

- 2000年:予定利率 4.0%

- 2002年:予定利率 3.0%

- 2004年:予定利率 1.75%

- 2014年:予定利率 1.5%

同じ金額を納めてめも加入した時期によって受給できる金額に違いが生じるという不公平感、そもそも1.5%という利率に魅力があるのかという声が聞こえてきそうですが、国民年金基金をお勧めするのにはいくつかの理由があります。

国民年金基金は少ない掛金で始められ、自由にプランを組むことができます。今現在の生活を圧迫する心配もありません。加入後も任意で必要に応じて月々の掛金を増減するこが可能です。

国民年金基金をお勧めする大きな理由の一つが確定給付です。契約をした時点で将来給付される年金の金額が確定しているため、将来の生活設計が立てやすく、決められた金額を受給できる安心感があります。

国民年金基金をお勧めする最大の理由が、所得税や住民税の節税に大きな効果があるということです。民間の保険会社が取り扱う個人年金は、加入時期により異なりますが、最大で年額4万円~5万円までしか所得控除が受けられないのに対して、国民年金基金の掛金は全額所得控除の対象となるため大変お得といえます。

制度に対する不安

老後生活をしていく上で国民年金の老齢基礎年金だけでは不十分だということは分かっているが、国民年金基金の制度に対する不安があるという声もよく聞きます。

先ほども言いましたが、国民年金基金の予定利率は年々下がり続けています。このことから運用状況が良好ではないということは察しがつくと思います。

実際に国民年金基金の財政状況は芳しくありません。年金の支払いに当てる責任準備金が純資産を上回っている状態が何年も続いています。

国民年金基金は集めたお金を株式などの金融商品に投資し、増やして支払いに当てているため、ここ数年の株高により積立不足額は解消しつつありますが、いまだに解消には至っていません。

景気や運用結果次第では今よりも利率が下がったり、約束していた金額を受け取れなかったり、極端なことを言えば破綻の可能性だって無いとは言えません。

しかし、これは国民年金基金に限ったことではなく民間保険会社の個人年金や他のほとんどの金融商品で同じことが言えます。

また、国民年金基金は公的年金制度であるため、民間企業のように経営が成り立たなくなったら破産宣告の申請をして終わりなんてことはないので過度な心配の不要かと思います。

国民年金基金のデメリット

国民年金基金は貯蓄ではありません。このため納めた掛け金は自由に引き出すことができません。近い将来 結婚・子育て・住宅購入など、65歳になる前に必要なお金を得るための資産運用には向いていません。

また、国民年金基金は自由に解約をすることもできません。掛け金の増減は可能ですが、第一号被保険者でいる限り、60歳まで保険料を納め続けなければいけません。解約ができないということは、景気が低迷して制度自体の雲行きが怪しくなってきてもお金を引き上げて撤退ということができないのです。

国民年金基金の最大のデメリットは、インフレに対応ができない ということです。将来、受給できる金額が加入の時点で決まっており、物価上昇に対応する仕組みがありません。このため、物価が上昇したときは実質の価値が下がってしまいます。

また、景気に影響を受けるため金融商品特有のリスクはゼロではありません。

まとめ・総括

十分な収入があり、計画的に貯蓄できる人ならいいですが、国民年金基金は終身年金にすれば、決められた金額を一生もらい続けられるため将来の備えにとても有効だと思います。

また、国民年金基金は iDeCo 同様に税制面で受ける恩恵がとても大きいと言えます。

私は今まで「どうにかなる 」と言って、どうにもならなくなってしまった人を沢山見てきました。後になっている後悔しないように、自営業者の方はメリット・デメリットを理解した上で、しっかりと検討してみることをおすすめします。