厚生年金に加入している会社員(第二号被保険者)と、国民年金のみに加入している自営業・フリーランスの人(第一号被保険者)とでは将来受けとることができる老齢年金に大きな差があります

20歳~60歳まで国民年金にしか加入していない人が受け取れる年金は満額で年間78万100円(以下78万円)、一方 厚生年金加入者は納めた年金保険料にもより異なりますが、平均すると年間174万円(月額14万5000円)です。

- 男性の第二号被保険者(厚生年金)の年金受給額:平均19万円

- 女性の第二号被保険者(厚生年金)の年金受給額:平均10万円

第一号被保険者からは年金格差に対する不安から納める年金の増額を希望する声がある一方で、年金の納付率が芳しくない状況のなかで一律に大幅な値上げは難しいため、任意で加入ができる第一号被保険者(自営業者)のための年金の二階建て制度が複数用意されています。「付加年金」はその中の一つです。

【他の公的な二階建て制度は下記のページをご覧ください】

現実に起きている老後1800万円問題

私の試算では、単純に計算して国民年金を完納した人は約1480万円、厚生年金を40年間納めた人は納めた金額により異なりますが、約3300万円の金融資産を保有しているのと同様と考えます。

第二の人生のスタートラインに立った時点で既に1820万円の差があります。この差を埋めるには現役時代に1820万円貯金するしかありませんが容易なことではありません。

国民年金に上乗せされる二階部年金の必要性

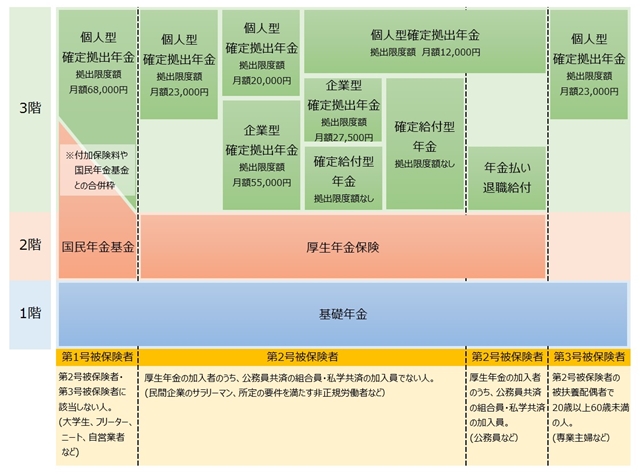

3階建て公的年金制度

付加年金は老後の年金格差を解消するため国民年金(老齢基礎年金)に上乗せした年金を受給するための公的年金制度です。

厚生労働省が公表している平成30年(2018年)の簡易生命表によると、日本人の平均 寿命は、男性81.25歳、女性87.32歳で、世界的にもトップクラスです。現役引退後の生活が長いだけに若いうちから、計画的に老後に備えることが必要です。

第一被保険者は受けとることができる年金の上限が分かっているのですから、その金額で生活ができるかを考えれば自ずと必要性が分かると思います。

付加年金とは?お勧めする理由

付加保険料制度は、毎月の国民年金の保険料に追加で付加保険料(月額400円)を上乗せして納めることで、年金の受給金額を増やすことができる年金の上乗せ制度です。

上乗せされる年金の金額は、納めた付加年保険料の半額を毎年受けとることができます。

つまり、2年で元が取れるということです。

例えば、付加保険料400円を40年間(480カ月)納めた場合

納めた保険料192,000円、その半額96,000円を毎年受給することができます。

納める保険料が少ないので、上乗せされる金額は決して十分とは言えません。しかし、還元率・利回りというものに置き換えて計算すれば、最もお得な制度です。

お得な制度なので、金額をもっと増やしたいと思うかもしれませんが、掛け金は一律400円で増額はできません。増額を希望する場合は別途「国民年金基金」「iDeCo」を検討してください。

付加年金は経済的に余裕がななく「国民年金基金」「iDeCo」に加入することができない人の救済的な意味合いもある年金制度のためです。

付加年金のデメリット・注意事項

付加年金のデメリットは、年金支給以前に被保険者が亡くなってしまった場合は、納めた付加保険料分すべてがマイナスになってしまいます。また、年金の受給開始から2年以内に亡くなってしまうと、「納付額 ー 支給額」で算出される金額分がマイナスになってしまいます。

後は、デメリットではなく、下記の注意事項があります。

- 付加年金と国民年金基金は同時加入ができません。

- 貯蓄ではないので、納めた保険料は引き出すことができません。

- 受給者が亡くなっても遺族基礎年金への反映はありません。

- 年金の繰上げ支給を受けると付加年金も同率で減額されてしまいます。

- 老齢基礎年金と障害基礎年の両方の受給権を有する者が障害基礎年金を選択すると付加年金は支給されません。

- 付加年金は定額のため、物価スライド(増額・減額)はありません。

まとめ・総括

国民年金たけでは将来の備えが十分とは言えません。自分で計画的に貯蓄、資産運用ができる人ならいいですが、付加年金は、月額400円という最も手軽な保険料で始めれる年金の上乗せ制度です。正直なことを言ってしまえば、国民年金に付加年金を加えてもゆとりある老後を送るには不十分です。

しかし、経済的に国民年金基金やイデコは難しいという方のための制度でもあるため、他の任意の公的年金制度に加入しておらず、迷っている人には加入を強く勧めます。

私は今まで「どうにかなる 」と言って、どうにもならなくなってしまった人を沢山見てきました。後になっている後悔しないように、自営業者の方は制度を理解した上で、しっかりと検討してみることをお勧めします。